Günter Lenz: Lenz, G: Praxisnahe Anlagenbuchhaltung mit DATEV Kanzlei Rec

Lenz, G: Praxisnahe Anlagenbuchhaltung mit DATEV Kanzlei Rec

Buch

Derzeit nicht erhältlich.

Lassen Sie sich über unseren eCourier benachrichtigen, falls das Produkt bestellt werden kann.

Lassen Sie sich über unseren eCourier benachrichtigen, falls das Produkt bestellt werden kann.

- BILDNER Verlag, 12/2022

- Einband: Flexibler Einband

- ISBN-13: 9783832805647

- Gewicht: 396 g

- Maße: 238 x 194 mm

- Stärke: 17 mm

- Erscheinungstermin: 15.12.2022

Ähnliche Artikel

Klappentext

Das Lernbuch aus der Praxis mit kompaktem Know-how der DozentenGit nachvollziehbare Anleitungen - Schritt für Schritt erklärt

Mit vielen Beispielen, Abbildungen und Übungen

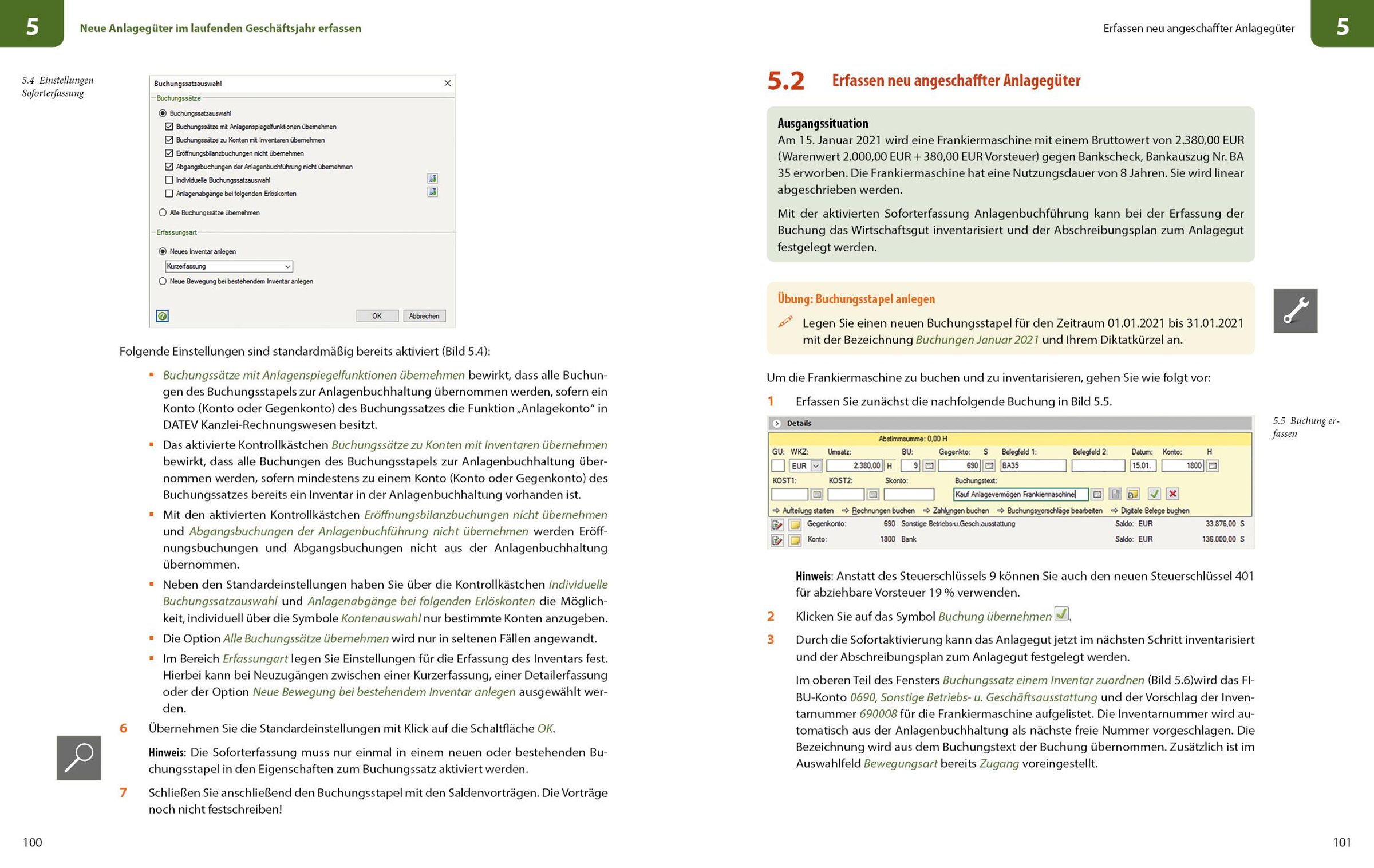

Werden Sie Schritt für Schritt zum Profi: Dieses Lernbuch führt Sie in die praxisorientierte Anlagenbuchhaltung mit dem Programm DATEV Kanzlei-Rechnungswesen ein. Anhand einer Übungsfirma lernen Sie die Software sowie ihre Bedienung umfassend kennen und sicher beherrschen.

Die Autoren setzen dabei die verschiedensten Situationen aus dem Tagesgeschäft einer Anlagenbuchhaltung systematisch mit DATEV Kanzlei-Rechnungswesen um. Freuen Sie sich auf gut nachvollziehbare Erläuterungen zu den einzelnen Arbeitsabläufen, auf anschauliche Beispiele sowie auf viele Übungen, die Ihnen dabei helfen, das Gelernte zu verinnerlichen. Das Buch eignet sich v. a. für Neuanwender der Anlagenbuchhaltung, die Grundkenntnisse in DATEV Kanzlei-Rechnungswesen haben.

Aus dem Inhalt:

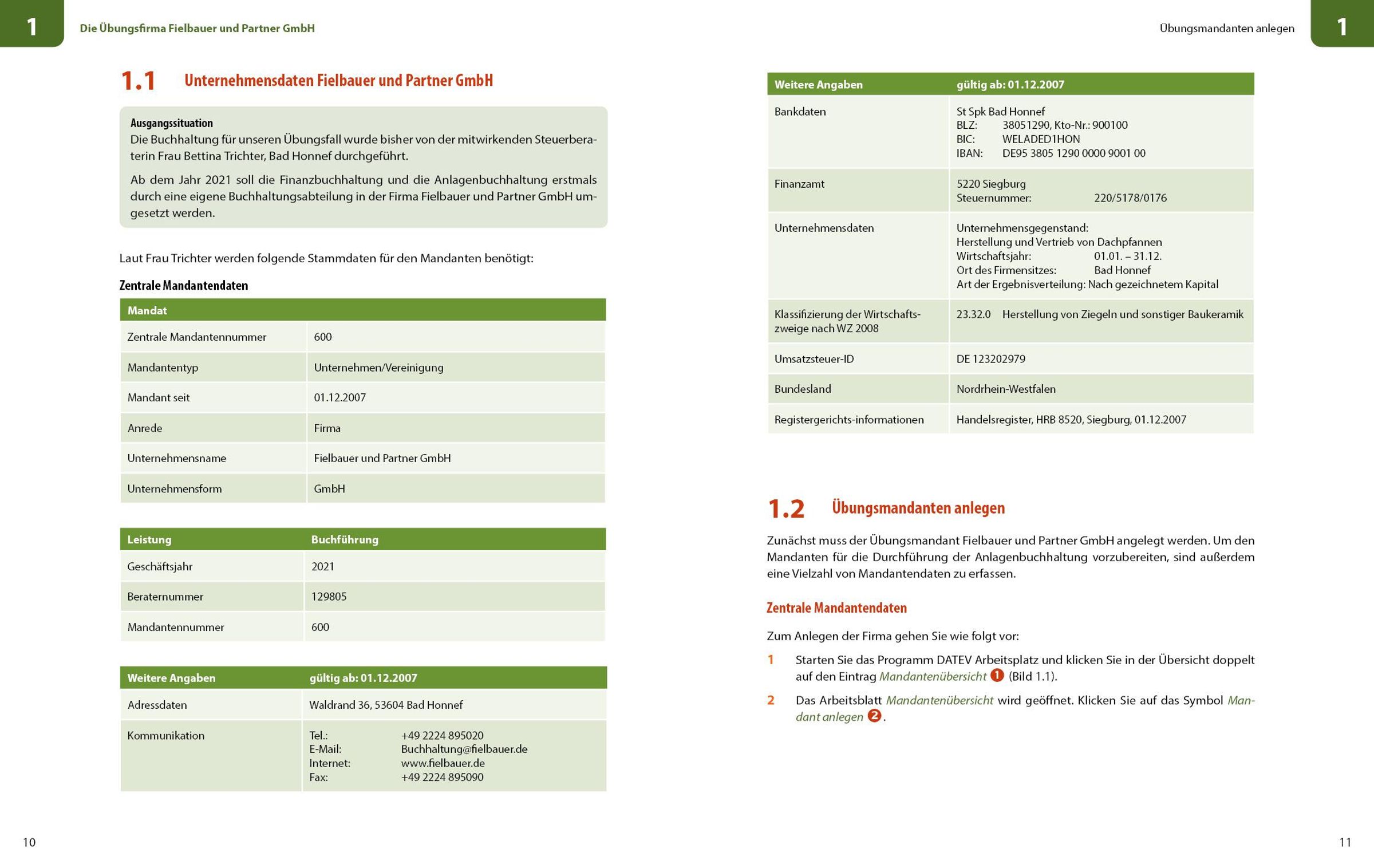

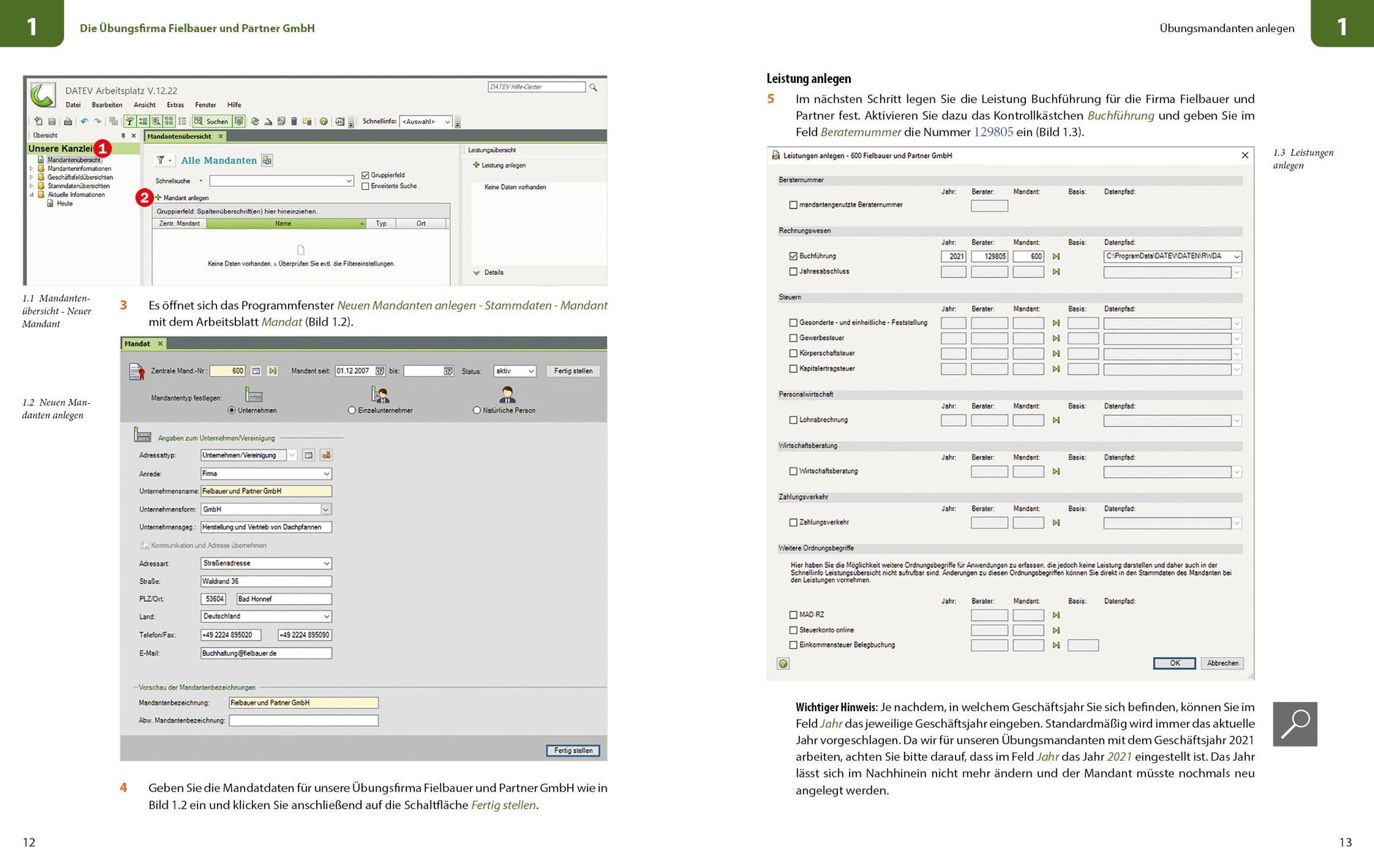

Firmenneuanlage und -stammdaten für die Anlagenbuchhaltung festlegen

Inventare erfassen, ändern und löschen

Anlagenspiegelwerte

Abschreibungsbewegungen einsehen

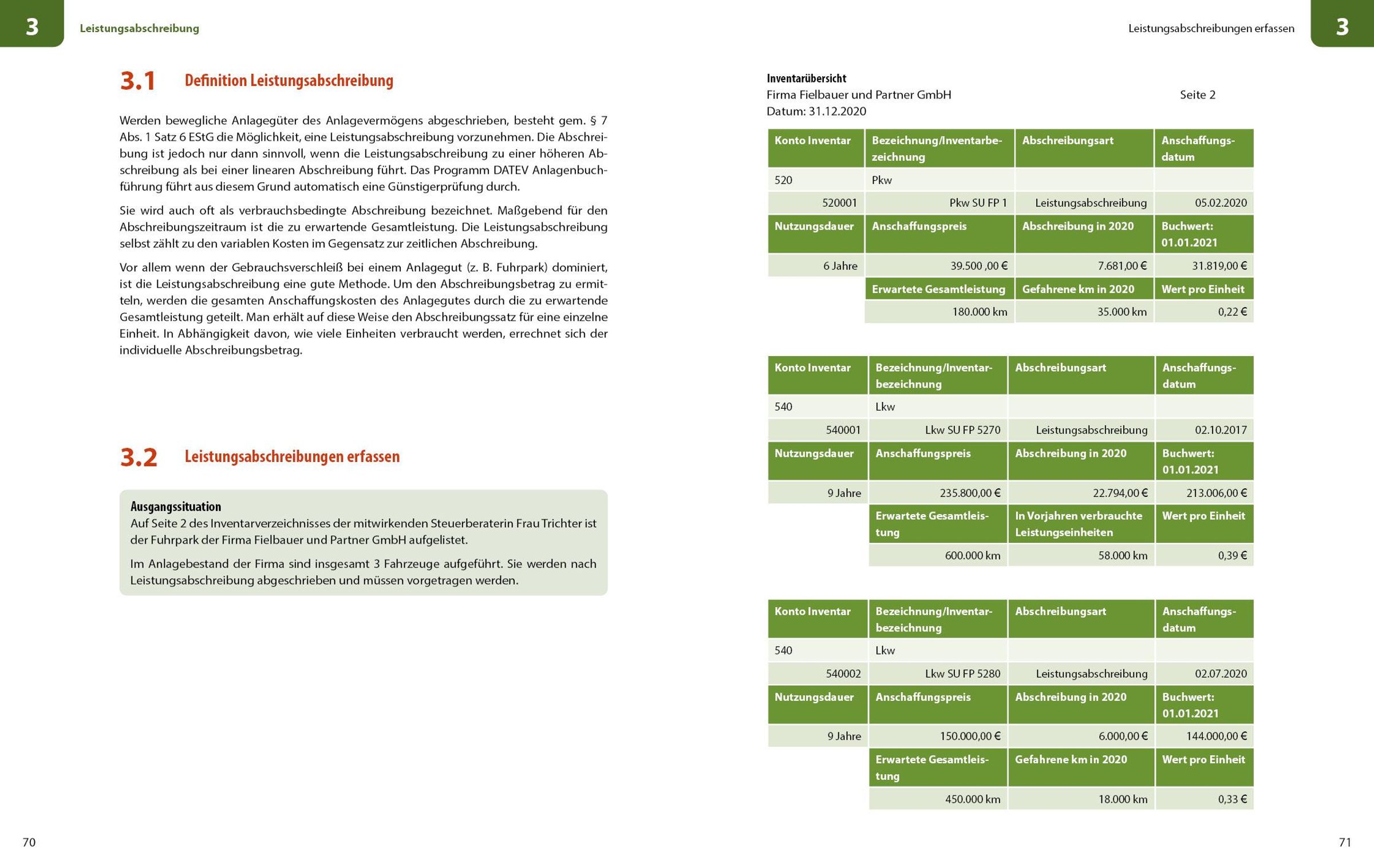

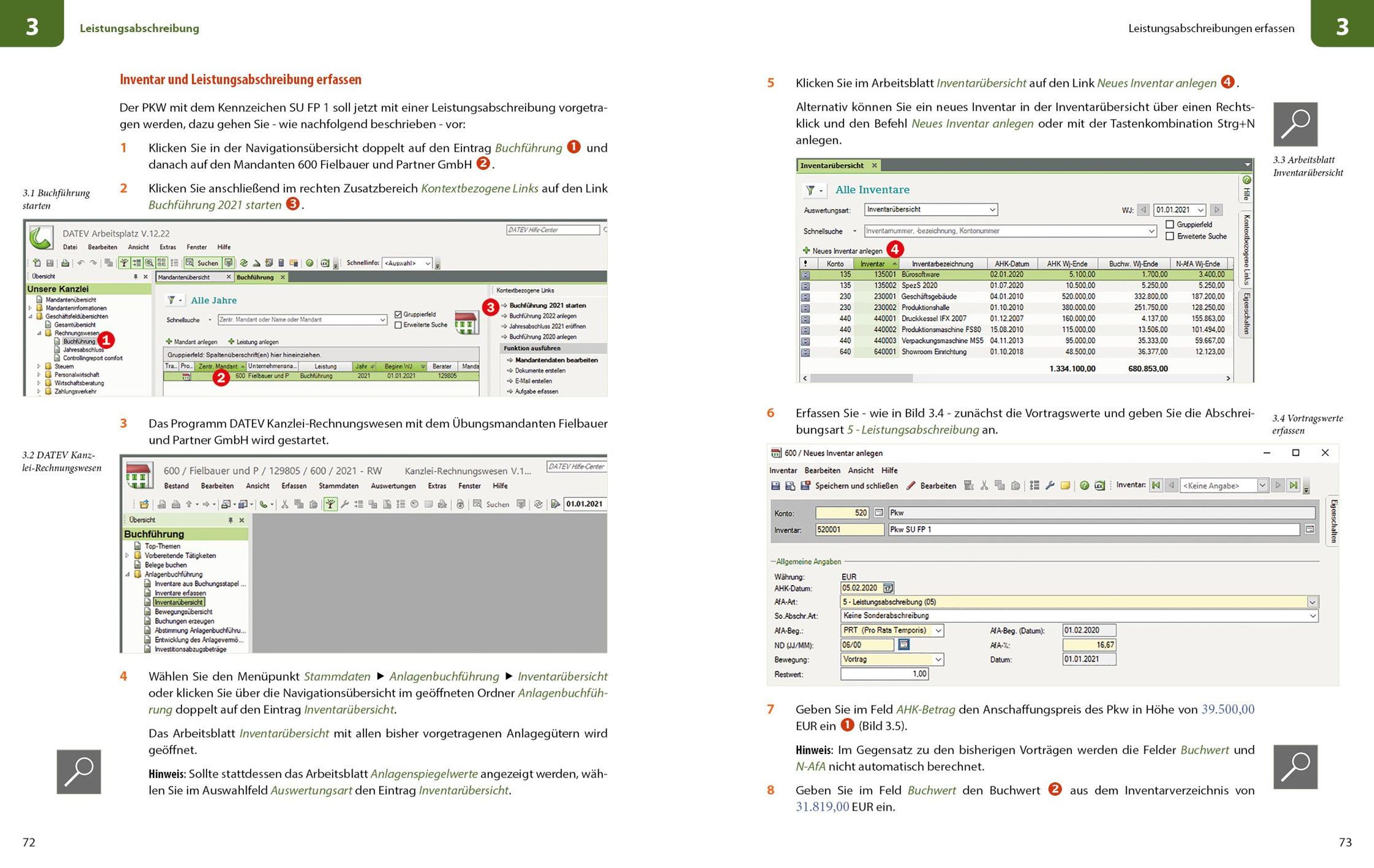

Leistungsabschreibungen erfassen

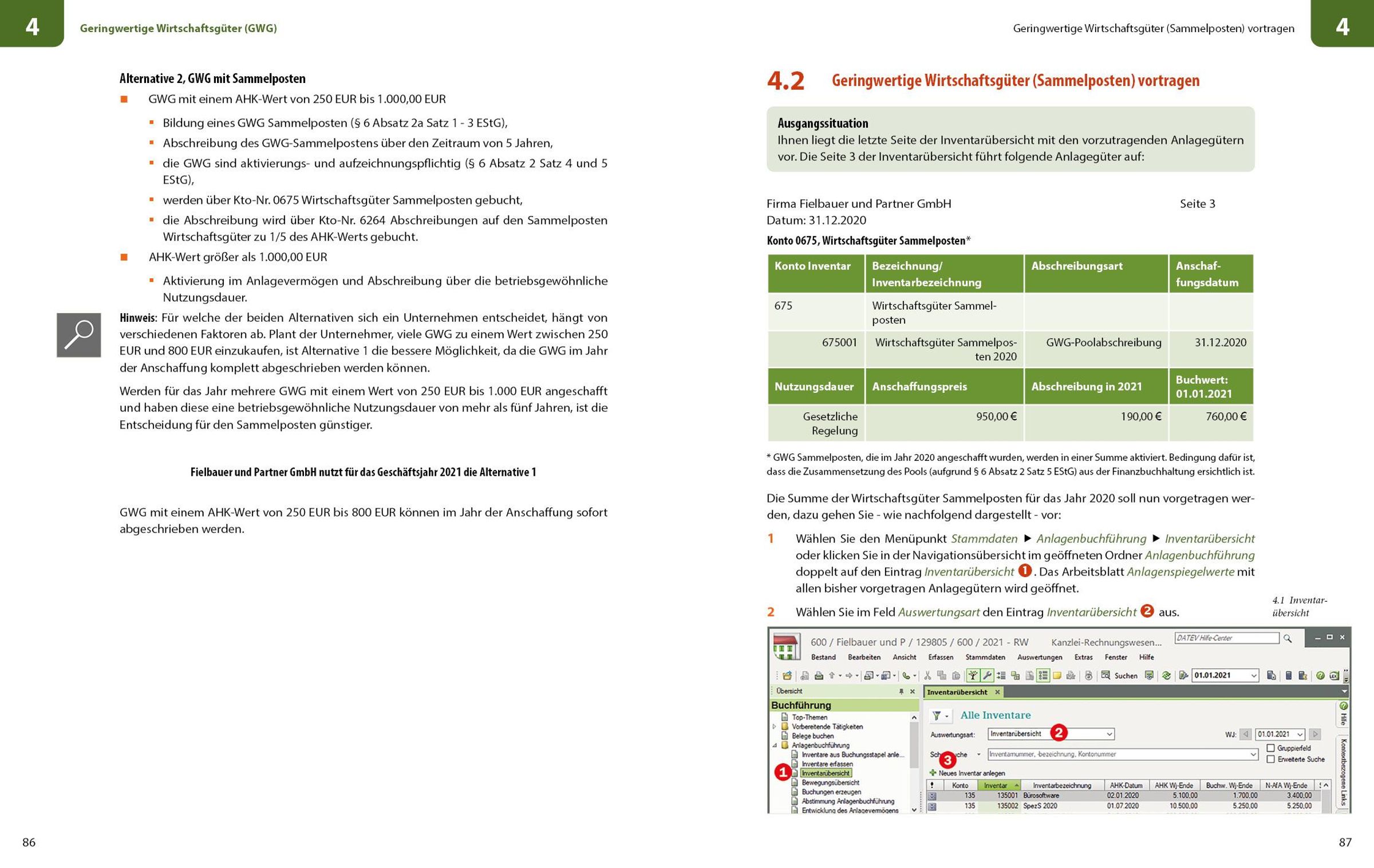

Geringwertige Wirtschafsgüter (GWG) buchen

GWG-Zugänge in der Anlagenbuchhaltung kontrollieren

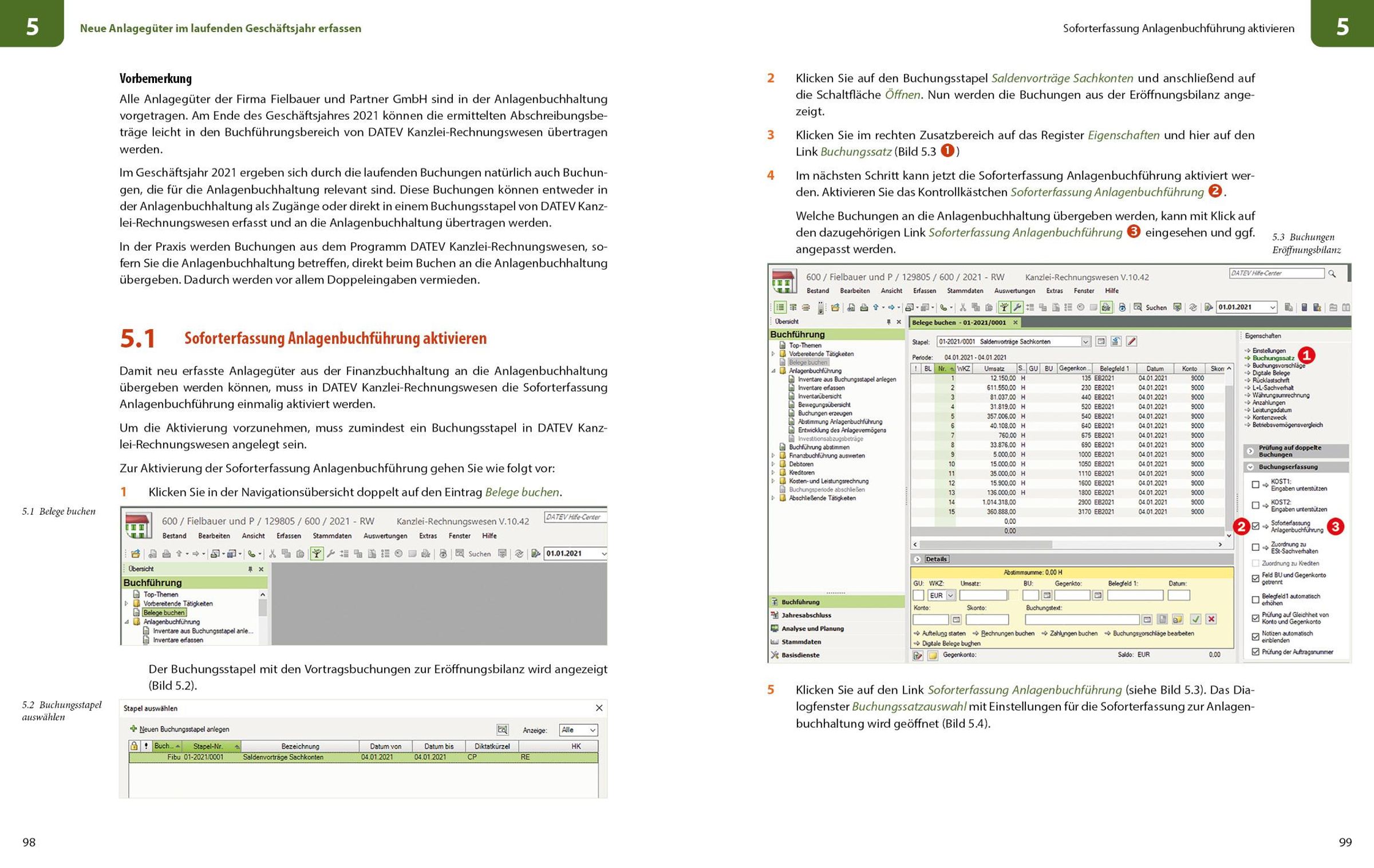

Soforterfassung Anlagenbuchhaltung

Anlagegüter im laufenden Geschäftsjahr

Anschaffungspreisminderungen

Auswertungen zu neu erfassten Wirtschaftsgütern drucken

Buchungsübergabe an DATEV Kanzlei-Rechnungswesen

Anmerkungen:

Bitte beachten Sie, dass auch wir der Preisbindung unterliegen und kurzfristige Preiserhöhungen oder -senkungen an Sie weitergeben müssen.